तमिलनाडु सुनिश्चित पेंशन योजना के तहत पेंशन सेवा के अंतिम महीने में प्राप्त वेतन के 50% पर आधारित होगी, जबकि एकीकृत पेंशन योजना के तहत यह पिछले 12 महीनों के मूल वेतन के औसत का 50% है। , फोटो क्रेडिट: गेटी इमेजेज/आईस्टॉकफोटो

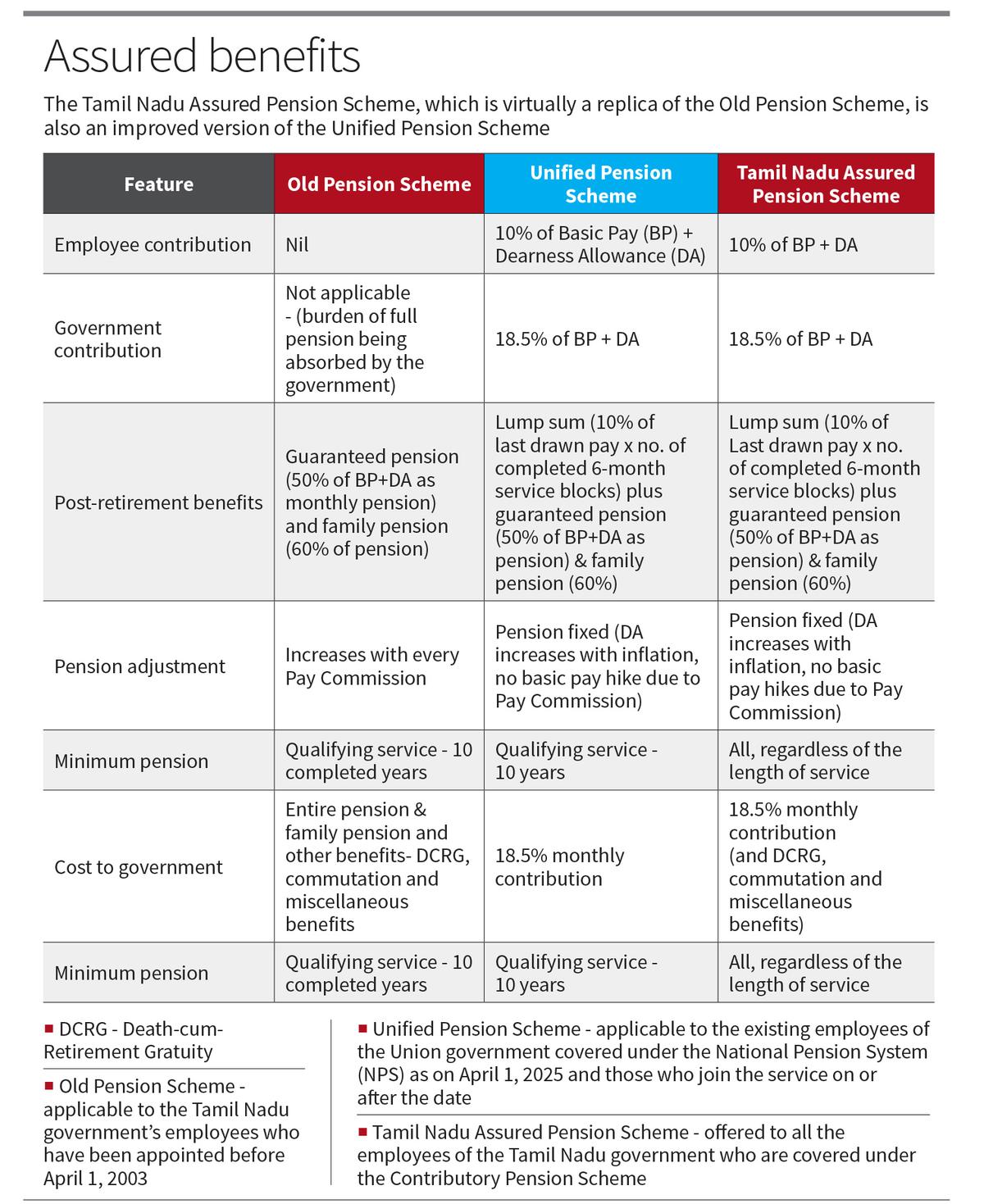

तमिलनाडु सुनिश्चित पेंशन योजना (टीएपीएस), जो वस्तुतः पुरानी पेंशन योजना (ओपीएस) की प्रतिकृति है, एकीकृत पेंशन योजना (यूपीएस) का एक उन्नत संस्करण भी है।

प्रत्येक वेतन आयोग के गठन के समय मासिक व्यक्तिगत योगदान और पेंशन संशोधन को छोड़कर, प्रस्तावित पेंशन योजना ओपीएस के व्यापक दिशानिर्देशों का पालन करती है। ओपीएस की प्रमुख विशेषताओं में से एक मृत्यु-सह-सेवानिवृत्ति ग्रेच्युटी (डीसीआरजी) है।

उदाहरण के लिए, जिनकी सेवा अवधि 20 वर्ष या उससे अधिक है, उनकी मृत्यु की स्थिति में, ₹25 लाख से अधिक की ग्रेच्युटी का भुगतान नहीं किया जाएगा। इस पहलू को टीएपीएस में शामिल किया गया है। ओपीएस के मामले में, पारिवारिक पेंशन पेंशन के 60% के बराबर होगी। मुद्रास्फीति सूचकांक भी बनाया जाएगा.

टीएपीएस के तहत पेंशन सेवा के अंतिम महीने में प्राप्त वेतन के 50% पर आधारित होगी जबकि यूपीएस के तहत यह पिछले 12 महीनों के मूल वेतन के औसत का 50% है।

यूपीएस के तहत पेंशनभोगी की मृत्यु पर, केवल कानूनी रूप से विवाहित पति/पत्नी ही पारिवारिक भुगतान प्राप्त करने के पात्र हैं, जबकि परिवार – जिसका अर्थ है पेंशनभोगी द्वारा नामित कानूनी उत्तराधिकारी – को टीएपीएस के मामले में कवर किया जाएगा। जबकि यूपीएस में, यदि सेवानिवृत्ति 10 साल या उससे अधिक की अर्हक सेवा के बाद होती है, तो न्यूनतम सुनिश्चित भुगतान किया जाता है, टीएपीएस के तहत, यह सेवा की अवधि की परवाह किए बिना दिया जाएगा।

यह पूछे जाने पर कि प्रस्तावित योजना कब लागू होगी, एक वरिष्ठ सरकारी अधिकारी ने जवाब दिया कि पहले पेंशन नियमों में संशोधन सहित कानूनी औपचारिकताएं पूरी करनी होंगी।

अंशदायी पेंशन योजना (सीपीएस) के तहत सभी मौजूदा कर्मचारियों, जिनकी संख्या लगभग 6.24 लाख है, के टीएपीएस में स्थानांतरित होने की उम्मीद है, भले ही उन्हें अपनी पेंशन योजना चुनने की अनुमति दी जाएगी। अधिकारी ने बताया कि सरकार ने पेंशन फंड को जीवन बीमा निगम (एलआईसी) के बजाय पेंशन फंड नियामक और विकास प्राधिकरण (पीएफआरडीए) में निवेश करने का फैसला किया है।

अब तक, सीपीएस के तहत अर्जित पूरी राशि, जो 1 अप्रैल, 2003 को या उसके बाद सरकारी सेवा में शामिल होने वाले लोगों को कवर करती है, एलआईसी के सुपरनेशन फंड में निवेश की जाती है। अब तक, राज्य सरकार को धन निवेश करने के लिए पीएफआरडीए का उपयोग नहीं करने के लिए नियंत्रक एवं महालेखा परीक्षक (सीएजी) सहित विभिन्न वर्गों से आलोचना का सामना करना पड़ रहा है, क्योंकि इस तरह के कदम से अधिक रिटर्न मिलता। अक्टूबर 2025 में विधानसभा में पेश 2023-24 के लिए राज्य के वित्त पर एक सीएजी रिपोर्ट में कहा गया है: “पहले, राज्य ने डीसीपीएस में निवेश किया था [Defined Contributory Pension Scheme or CPS] एलआईसी और ट्रेजरी बिल दोनों में संचय, जिस पर सामान्य भविष्य निधि दर की तुलना में कम ब्याज मिलता था। इस मुद्दे को पिछले एसएफएआर में उजागर किया गया था [State Finances Audit Report] रिपोर्ट. वर्तमान में, राज्य डीसीपीएस संचय को केवल एलआईसी में निवेश कर रहा है, ब्याज दरें सामान्य भविष्य निधि दर के अनुरूप हैं, जो वर्तमान में 7.1% पर निर्धारित है।

‘व्यवहार्य मॉडल’

एक अन्य नीति निर्माता इस बात पर जोर देते हैं कि नई पेंशन योजना को डिजाइन करते समय पर्याप्त सावधानियां बरती गई हैं। कम से कम अगले 15 वर्षों के लिए राज्य के स्वयं के कर राजस्व (एसओटीआर) की वृद्धि दर के संबंध में अनुमान लगाए गए हैं।

हर साल आवंटन के मूल्य में वृद्धि के बावजूद, पेंशन देनदारी का अनुपात एसओटीआर के 21% से 22% के आसपास स्थिर हो जाएगा।

2023-24 के लिए CAG रिपोर्ट के अनुसार, पेंशन और अन्य सेवानिवृत्ति लाभों का हिस्सा 22.5% था, क्योंकि पेंशन की राशि ₹37,696.81 करोड़ थी और SOTR ₹1,67,279 करोड़ थी। एसओटीआर के लिए केवल 8% की “रूढ़िवादी” विकास दर पर विचार किया गया है।

उन्होंने कहा, “यही कारण है कि हमें पूरा विश्वास है कि हमारे द्वारा तैयार किया गया पेंशन मॉडल व्यवहार्य होगा।”

प्रकाशित – 04 जनवरी, 2026 12:37 पूर्वाह्न IST

{kind=link}